【医療業界動向コラム】第190回 予約診療に基づくキャンセル料の理解と今後の対応について

2026.06.09

令和8年度診療報酬改定が施行され、一般メディアでも割と大きく取り上げられている。やはりよく目にするのは、患者の経済的負担が上がるという内容だ。本年8月からの高額療養費の自己負担割合が引き上げられることもあり、実質賃金の問題、社会保障の世代間格差などとあわせて大きく扱われるテーマになっている。行う医療の中身に大きな変化がない中での実質的な値上げとなるため、医療機関の厳しい現状に対する理解と共感を得られるようにこれまで以上に丁寧な説明と接し方が求められると言える。また、前回お伝えしているが、医療機関においても抗ウィルス剤(新型コロナウィルス治療薬に関するもの)の扱いが一部見直されることに伴い、負担が見直されることになる点にも注意をしておきたい。

ところで、この6月からは予約診療のキャンセル料、オンライン診療等のシステム利用料、院内でのWIFI利用料、多言語に対応する費用を徴収できることになる。その中で話題になっているのが予約した診療のキャンセル料の徴収についてだ。

予約診療に関するキャンセル料に関する理解

今回のキャンセル料について、以下の点を抑えておく必要がある。あくまでも、選定療養における予約診療に対するキャンセル料ということだ。

・予約に基づく診療に対するキャンセルで、患者の都合であり、診療日の直前であること

・選定療養「予約に基づく診察の実施(変更)報告書」の届出のある医療機関であること

その他、実務上で注意しておきたいこととして、以下のことが考えられる。

・患者にキャンセル料が発生することを事前に説明し、同意書に署名をもらうこと

・院内掲示やウェブサイトに掲示すること

・保険診療分と区別するためにキャンセル料の領収書を発行すること

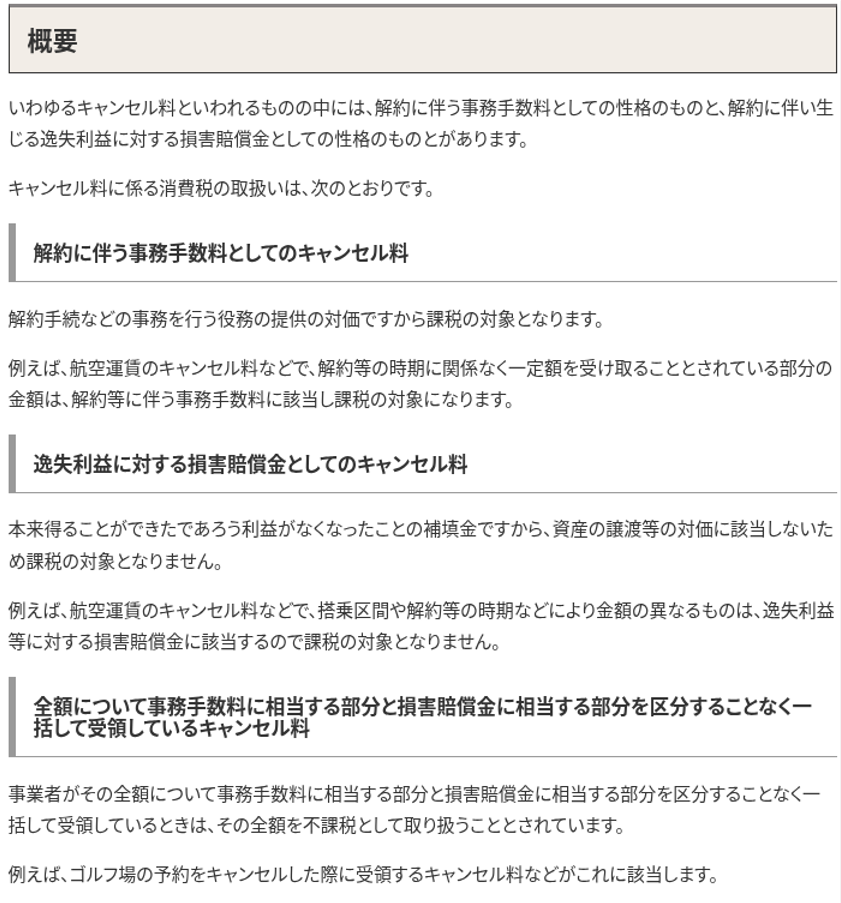

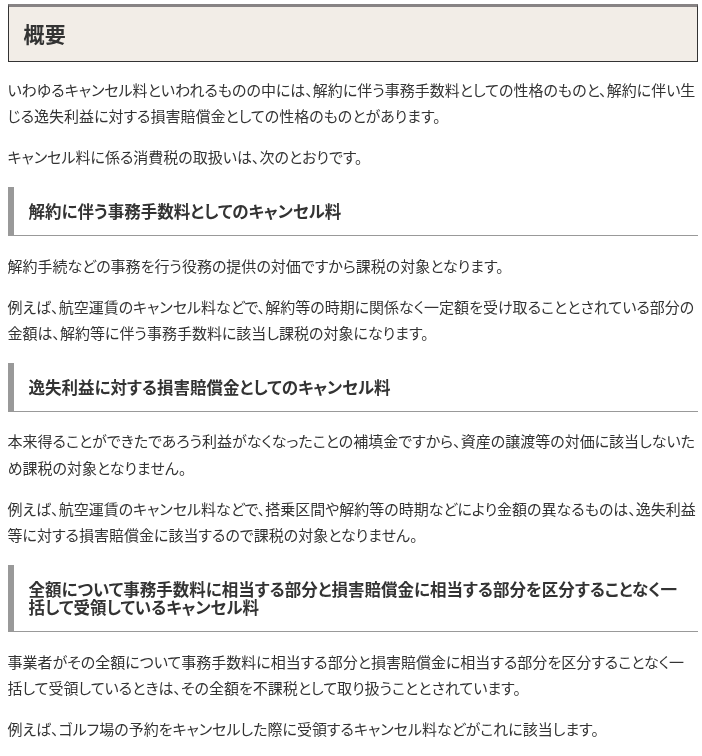

キャンセル料については医療機関が独自に決めることになる。ところで、キャンセル料の消費税についてだが、基本的には発生しないと考えてよいだろう。事務負担が発生する場合はサービスの一環と考えられるために消費税が発生するが、事業主に逸失利益が発生することに対する損害賠償のような性格のものの場合は消費税は発生しない(図1)。今回のキャンセル料は後者の色合いが強いため、消費税は発生しないと個人的に考えている。

図1 キャンセル料に関する消費税の考え方

参考:No.6253 キャンセル料(国税庁)(クリックして拡大表示)

ただ、キャンセル料が発生するタイミングについては注意をしておきたい。あくまでも診療日の直前とされているが、その日数と時間は具体的にされていない。医療機関で事前に準備が必要な医薬品・機材やスタッフのスケジュール調整などが必要なケースであれば、日数と時間など明確にした上でキャンセル料が発生する理由を伝えるようなキャンセルポリシーを準備しておく必要があるだろう。

以前、財務省による春の建議の議論の中で、窓口業務を自己負担とすることなど提案されていることをお伝えしたが、今後、ますます保険の範囲は縮小されていくことが考えられていくこと、今回のような選定療養の対象拡大は続いていくことが考えられる。医療DXの推進に伴って効率化されるところから選定療養の対象となっていくことになるだろう。

山口 聡 氏

HCナレッジ合同会社 代表社員

1997年3月に福岡大学法学部経営法学科を卒業後、出版社の勤務を経て、2008年7月より医業経営コンサルティング会社へ。 医業経営コンサルティング会社では医療政策情報の収集・分析業務の他、医療機関をはじめ、医療関連団体や医療周辺企業での医 療政策や病院経営に関する講演・研修を行う。 2021年10月、HCナレッジ合同会社を創業。https://www.hckn.work

{kind=link}

{kind=link}